玖龍半年營收372億,銷量1240萬噸,雙創新高,歸母凈利暴增3.2倍!

回顧剛剛過去的這一段財年周期,全球經濟的經貿秩序正處于一種加速重構的敏感期,這種承壓前行的宏觀背景,對于每一個身處其中的制造業企業而言,都是一場關于生存與進化的極限考驗。

2025年,中國經濟在結構轉型的陣痛與精準施策的引導下,展現出了穩步修復的強大韌勁。作為工業“晴雨表”的造紙行業,在歷經了長達數年的政策波動、原料成本攀升以及產品價格劇烈震蕩的洗禮后,終于迎來了守得云開見月明的時刻。

在這場深度調整的洗牌中,行業逐步走出了低谷,供需格局的邊際改善已經悄然顯現。雖然行業內部的盈利能力依然呈現出結構性的分化態勢,但頭部的力量正在以一種前所未有的姿態重新定義市場。2025年12月31日,這個時間節點對于玖龍紙業(控股)有限公司而言,不僅是一個統計周期的截止,更是一份輝煌成績單的起點。

在本中期報告期間,玖龍紙業面對復雜多變的外部環境,并沒有選擇盲目擴張,而是通過“凝心聚力、攻堅克難”的內生驅動,深入扎實地推進了其核心的“漿紙一體化”戰略。這是一場從原料端到產品端的全面升級,是玖龍紙業在穿越行業周期后實現的一次跨越式增長。

財報里的“硬核”增長:量價齊升與利潤的“階躍式”翻倍

當我們拆解玖龍紙業這份未經審核的中期業績報告時,首先映入眼簾的是一組令人震撼的財務數字。在傳統認知中,造紙行業是一個典型的規模效益行業,但玖龍紙業在本期間卻實現了“規模”與“效益”的共振。

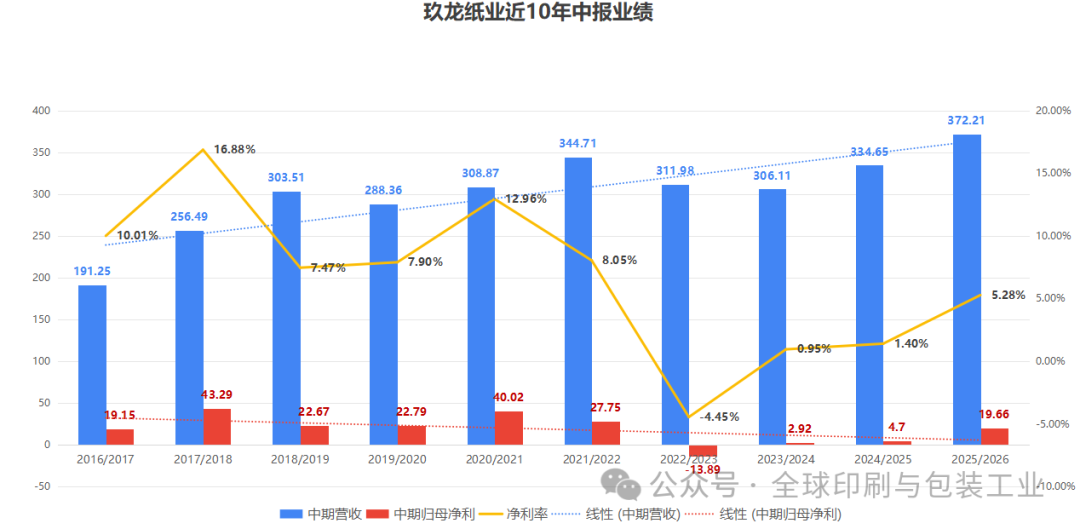

數據顯示,本期間集團的銷量較去年同期穩健增長了8.3%,達到了1240萬噸。這個數字不僅是一個單純的業務增量,更意味著玖龍紙業已經連續3年創下了同期銷量的歷史新高。在市場競爭白熱化的當下,能夠持續打破自己的紀錄,其背后的渠道控制力和品牌粘性可見一斑。

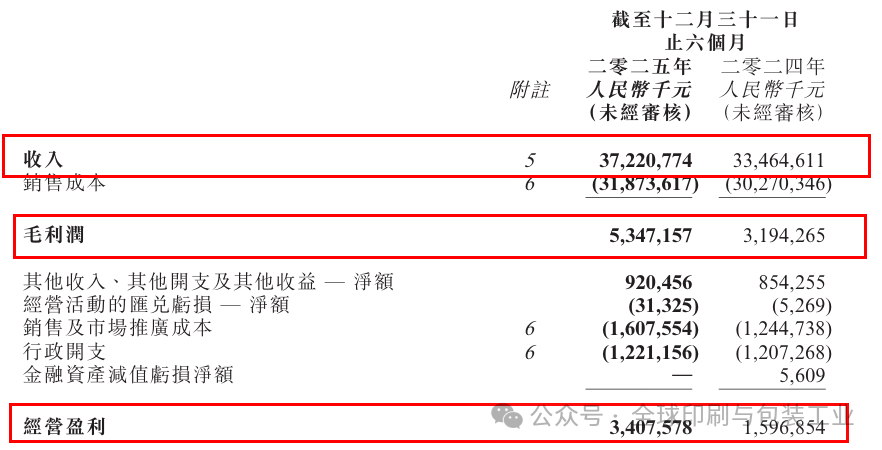

更具含金量的是,在保持銷量增長的同時,玖龍紙業的平均銷售價格實現了“逆勢上揚”,較去年同期上漲了2.7%。這種“量價齊升”的局面,直接驅動集團銷售收入同比增加11.2%,攀升至人民幣372.21億元,同樣創下了歷史新高。

如果我們深入到利潤層級,會發現更具沖擊力的表現。本期間,玖龍紙業的毛利潤較去年同期實現了67.4%的跨越式增長,達到約人民幣53.47億元;毛利率也從去年同期的9.5%大幅躍升至14.4%。

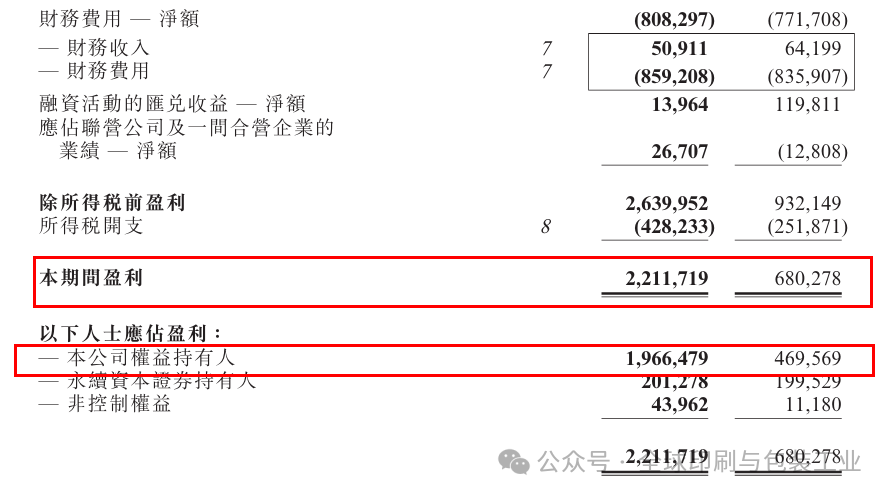

最令人側目的數字莫過于凈利潤:集團凈利潤同比飆升225.1%,達到人民幣22.12億元;而公司權益持有人應占盈利更是同比顯著上漲318.8%,錄得約人民幣19.67億元。

這一系列“翻倍式”的增長,不僅標志著玖龍紙業盈利能力已然領先行業,更向市場傳遞了一個明確的信號:玖龍紙業已經率先走出了行業陰霾,進入了高質量增長的新航道。

漿紙一體化戰略:構筑自主可控的“護城河”

如果說財務數字是結果,那么“漿紙一體化”戰略就是產生這些結果的根本驅動力。在過去的一段時間里,木漿等原材料價格的波動一直是懸在造紙企業頭上的“達摩克利斯之劍”。為了徹底擺脫外購木漿帶來的成本風險,玖龍紙業在這一期間如期完成了漿紙一體化戰略的核心主體構建。

通過在廣西北海、湖北荊州等地的戰略性布局,玖龍紙業構建了一套自主可控的原料供應體系。這不僅是一個成本控制的問題,更是一個生存尊嚴的問題。有了自給自足的纖維原料保障,集團不僅有效對沖了國際木漿市場的價格波動風險,更重要的是,它為產品結構向高端化、差異化邁進奠定了最堅實的原料基礎。

正是基于這一戰略的前瞻性布局,玖龍紙業在本期間成功實現了向高端牛卡紙、文化紙及白卡紙等高附加值紙種的戰略性拓展。特別是白卡紙領域,本期間的銷量增長率達到了驚人的133.3%,這種爆發式的增長直接轉化為了強勁的業績動能。事實證明,只有掌握了源頭的纖維話語權,才能在下游的產品競賽中擁有定價權和溢價力。

產能版圖的地理邏輯:北海與荊州的雙翼齊飛

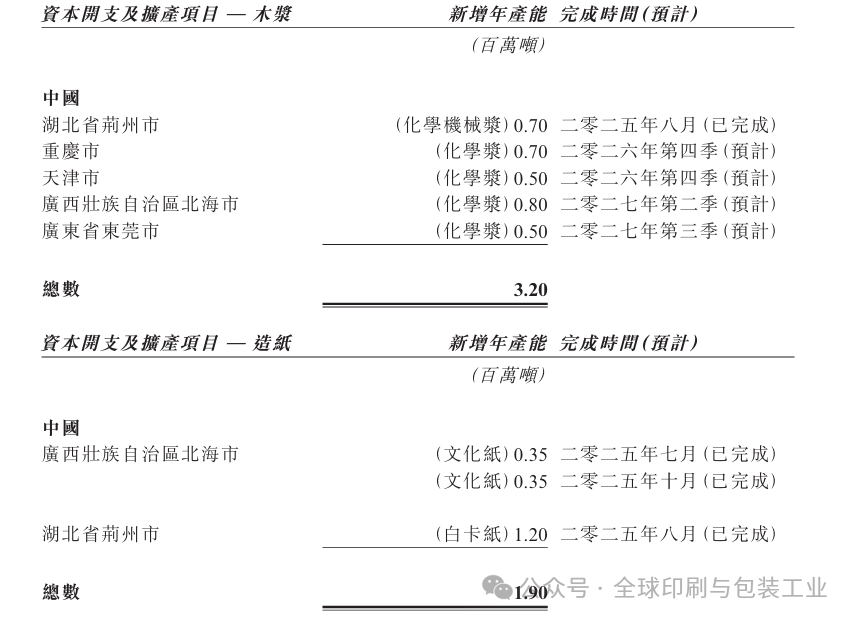

制造業的競爭,歸根結底是供應鏈和產能布局的競爭。在本期間,玖龍紙業位于廣西壯族自治區北海市及湖北省荊州市的高端造紙及原料配置擴產項目順利投產,這無異于為集團的增長引擎注入了高辛烷值的燃料。

北海項目立足于西南,背靠東盟,擁有得天獨厚的物流優勢和原料進口便利;荊州項目則深耕九省通衢的華中核心地帶,極大地縮短了產品觸達消費終端的物理距離。

截至2025年12月31日,集團的造紙總設計年產能已達到約2540萬噸,而纖維原料的總設計年產能也達到了820萬噸,其中包含540萬噸木漿、70萬噸再生漿以及210萬噸木纖維。

此外,玖龍紙業并沒有止步于此。在集團的愿景中,一個覆蓋廣西北海、湖北荊州、重慶、天津以及廣東東莞的多維產能矩陣正在成型。目前,集團正投資木漿年設計產能約320萬噸,以及白卡紙和文化紙年設計產能190萬噸。

一旦這些項目全部落成,集團的纖維原料總設計年產能將攀升至1070萬噸的歷史新高度。這種垂直整合的力度,不僅鞏固了其長期可持續的核心競爭力,更為盈利能力的持續釋放奠定了長效的物理基礎。

多元化的產品組合:精準捕捉中國消費復蘇的紅利

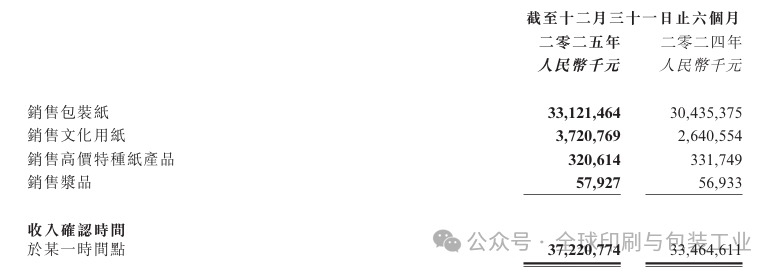

深入觀察玖龍紙業的收入結構,可以清晰地看到其對中國消費市場的深度綁定。在人民幣372.21億元的年收入中,包裝紙業務(包括牛卡紙、高強瓦楞芯紙、涂布灰底白板紙及白卡紙)依然是集團的定海神針,占據了總收入的89%。

在細分領域中,牛卡紙的銷量增加了1.1%,高強瓦楞芯紙增加了2.4%,而白卡紙則以133.3%的增速成為了本期間的“增長明星”。雖然涂布灰底白板紙的銷量微降了2.2%,但這恰恰反映了集團主動進行產品結構優化、向更高附加值領域傾斜的經營智慧。

剩下的11.0%收入則由文化紙、高價特種紙及漿產品貢獻,這種“一主多翼”的布局,使得玖龍紙業在面對不同細分市場的波動時,擁有更強的抗風險能力和調價靈活性。

在市場分布上,中國市場依然是玖龍紙業的主戰場。消費相關業務占集團總收入的86.6%,緊密呼應了國內擴大內需、促進消費的宏觀政策導向。

與此同時,集團在海外市場的表現同樣可圈可點,余下的13.4%收入主要來自中國以外的其他國家。值得一提的是,玖龍在海外的四家美國漿紙廠,擁有約130萬噸的年產能,涵蓋了文化紙、單面涂布紙、特種紙以及再生紙漿等,這不僅是其全球化視野的體現,更是其平衡全球資源的戰略支點。

精益管理與科技賦能:制造業的內在修行

在看似粗放的造紙行業,玖龍紙業正通過一場深刻的“精益革命”改變著人們的偏見。本期間,集團盈利的大幅增長,除了外部環境的改善,更得益于其內部對經營效率的極致追求。

玖龍紙業堅持高質量發展,持續深化精益運營,推動科技賦能與人才價值的充分釋放。在生產管理上,通過嚴抓成本控制,不斷提升運營管理效率,使得本期間在產銷量大幅增加的情況下,經營盈利較去年同期增加了約人民幣18.1億元,增幅高達113.4%。

同時,作為一家重資產、跨國經營的企業,玖龍紙業始終堅持發展與安全并重。在復雜的金融環境下,集團持續健全風險管理體系,將營運資金、現金流以及匯率波動風險嚴格控制在最低區間。這種審慎的財務策略,為集團在激烈的市場競爭中構筑了一道堅實的防火墻,確保了企業能夠心無旁騖地投入到長期的研發與產能升級中。

未來展望:以“玖龍好紙”定義長期價值

展望未來,玖龍紙業持有一種“審慎樂觀”的態度。這種樂觀并非盲目,而是建立在對中國宏觀政策和行業趨勢的深度洞察之上。

一方面,中國政府持續推行的一攬子積極擴內需、促消費政策,將為造紙行業提供穩定的需求支撐。另一方面,全球范圍內“以紙代塑”的環保大趨勢,以及國內造紙行業供給側優化的“反內卷”進程,都將推動行業供需格局持續向好。

玖龍紙業表示,隨著漿紙一體化布局與產品結構多元化調整的基本完成,集團已經具備了極佳的騰飛條件。未來,玖龍將繼續充分發揮漿紙一體化的協同效應,不斷提高高附加值產品的比例,致力于打造一張“長期穩定、具有玖龍特色”的好紙。這不僅是一個企業的品牌宣言,更是對中國制造業追求卓越品質的承諾。

在實現盈利最大化的同時,玖龍紙業還將繼續深化人才戰略,優化產銷關系,強化科技賦能,并貫徹綠色的合規運營。在通往高質量可持續發展的道路上,這頭造紙行業的巨龍正以更加從容、堅定的步伐,向著全球造紙業的巔峰邁進。