裁員600人、關停20廠!半年近900億營收的安姆科宣布“四項重組計劃”!

在全球包裝行業的版圖中,安姆科與貝里國際的聯姻被視為強強聯手的巔峰。然而,在截至2025年12月31日的六個月財報中,世人看到的不僅是規模的簡單疊加,更是一場由安姆科主導的、針對龐大生產網絡的整頓。隨著111.94億美元(約合人民幣832億元)凈銷售額的發布,隱藏在財報背后的整合邏輯也浮出水面。

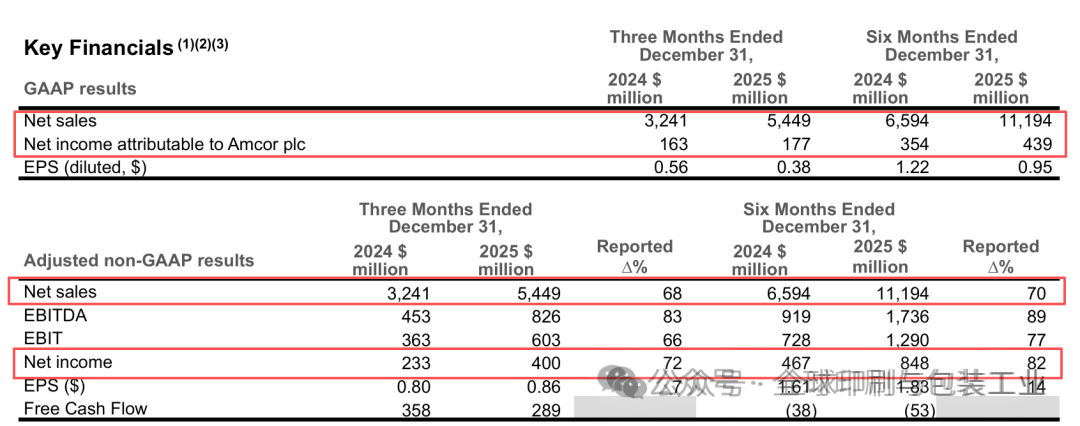

財報數據顯示,安姆科上半年的凈銷售額較去年同期驚人地增長了70%。這一躍升的核心動力毫無疑問源于對貝里國際的戰略性收購。剔除資產剝離等非經營性因素后,僅貝里業務的加入就直接貢獻了約45億美元的新增銷售額。

這種體量的膨脹,將安姆科推向了前所未有的全球高度。然而,首席執行官彼得·科涅奇尼清醒地意識到,并購僅僅是開始,真正的挑戰在于如何將貝里這個龐然大物徹底融入安姆科的血液,化解機構臃腫,釋放被掩蓋的盈利潛力。

鐵腕重塑:裁員600人與關閉20家工廠

在繁華的增長數據背后,是安姆科雷厲風行的“瘦身”計劃。為了消除職能重疊并實現系統精簡,安姆科在整合路線圖中邁出了極其“冷酷”的一步:宣布裁員600多人。這并非簡單的減負,而是對原貝里各支持職能部門組織架構的深度重組。

更為震撼的動作發生在生產端。安姆科在財報會議上明確宣布,為優化全球產能配置,公司已決定關閉約20個工廠。這些工廠曾是貝里或安姆科舊有版圖中的重要組成部分,但在“協同效應”的放大鏡下,低效與冗余已無處遁形。這種針對物理資產的鐵腕清理,標志著安姆科正從一家“多而全”的公司,向“精而強”的全球霸主進化。

安姆科對貝里的整合絕非隨機落子。科涅奇尼透露,公司已經正式“批準或宣布了四項重組計劃”。這四項計劃如同四把手術刀,精準地切割在管理流程、系統集成、采購整合以及產能分布這四個核心領域。

截至第二季度,這些整合舉措帶來的協同效應已達到5500萬美元,處于此前預期范圍的上限。安姆科重申,其目標是在2026財年實現至少2.6億美元的協同收益。這意味著,目前的裁員與關廠僅僅是“前哨戰”,隨著重組計劃的深入,采購環節的規模化議價能力將進一步顯現,系統整合帶來的效率增量將成為安姆科未來的主要利潤來源。

盈利能力的結構性躍遷,及投資組合的戰略“減法”

這種“鐵血整合”的效果直接體現在了賬面上。盡管在合并初期需要承擔巨額的重組支出和整合成本,但安姆科的盈利質量卻不降反升。上半年,公司調整后EBITDA(息稅折舊及攤銷前利潤)達到17.36億美元,同比激增89%;調整后EBIT(息稅前利潤)為12.9億美元,同比增長77%。

最令市場振奮的是利潤率的結構性優化:調整后EBITDA利潤率由13.9%攀升至15.5%。這種在整合陣痛期依然能提高盈利“含金量”的表現,充分證明了安姆科通過重組計劃,成功將貝里的資源轉化為高效的生產力。即使在銷量略有下滑的宏觀環境下,通過內部“刮骨療毒”,安姆科依然保持了穩健的盈利節奏。

在對貝里進行大刀闊斧改革的同時,安姆科也在對現有的業務版圖進行快速清理。科涅奇尼指出,公司正加速評估價值約25億美元的非核心業務替代方案,其中包括北美飲料業務等。

這種“邊加邊減”的戰略極具智慧:通過并購貝里補強核心能力,同時通過關閉低效工廠和剝離邊緣業務來回籠資金、優化重心。安姆科正將其未來押注在醫療保健、寵物護理、美容健康等六大最具競爭力的重點品類上。這些品類構成了公司200億美元的核心業務組合,且在增長指標上明顯優于整體表現。

展望2026:高壓下的必達目標

在醫療保健這一“璀璨明珠”品類中,安姆科正利用整合后的規模優勢捕捉新風口。針對目前大火的GLP-1(受體激動劑藥物,如減肥藥、糖尿病藥物),安姆科已與全球頂級制藥巨頭達成深度合作,為其提供固體口服劑型的吸塑包裝和硬質容器。

這意味著,安姆科通過收購貝里所獲得的更廣泛的客戶渠道和技術儲備,正在醫療領域迅速變現。這種前瞻性的布局,讓安姆科不僅成為了一個包裝制造平臺,更成為了全球大健康供應鏈中不可或缺的技術供應商。

基于目前的整合進展,安姆科對未來保持了高度樂觀。公司預計在接下來的第三季度,協同效應紅利將進一步釋放至7000萬至8000萬美元。2026財年的業績指引依然堅定:調整后每股收益預計在4美元至4.15美元之間,自由現金流在18億至19億美元之間。

安姆科與貝里的合并,絕不是一次簡單的財務注資,而是一場伴隨著陣痛的產業鏈大重構。裁員、關廠、重組,這些關鍵詞背后透射出的是全球包裝巨頭在面對復雜市場環境時的生存法則:只有敢于向內動刀,才能在規模擴張的同時,守住盈利的紅線。對于每一個關注包裝行業變革的人來說,安姆科的整合之路,正是觀察行業未來走向的最好窗口。